Leasing standardowy

Używana Toyota w zasięgu ręki

Używane auta Toyota i Lexus

dla Twojej firmy

Wybierz Leasing standardowy i dostosuj warunki finansowania do swoich indywidualnych wymagań. Możesz również skorzystać z zawarcia umowy leasingowej w procedurze uproszczonej. Wystarczy, że przekażesz nam oświadczenie o dochodach i nie potrzebujesz już żadnych dodatkowych zaświadczeń.

Wygodny początek leasingu

Opłata wstępna od 0% do 40%.

Dogodne finansowanie

Umowa leasingowa od 24 do 60 miesięcy.

Elastyczne opłaty

Stałe, degresywne i sezonowe opłaty miesięczne.

Bogata oferta

Dostępność używanych samochodów osobowych i ciężarowych Toyota.

Jak skorzystać

ON-LINE – podpisz umowę elektronicznie w kilka minut

nowość

Wypełnij wniosek

o finansowanie z Doradcą

w salonie. W ciągu godziny otrzymasz decyzję finansową.

Jeśli będą wymagane, podpisz dodatkowe dokumenty

od Doradcy* i przekaż je mailowo.

* Oświadczenie współmałżonka należy podpisać w obecności Doradcy.

Jeśli nie otrzymałeś dodatkowych dokumentów: możesz podpisać umowę kodem SMS i certyfikowanym podpisem.

Poczekaj na podpis umowy przez Toyota Leasing. Gdy otrzymasz informację, że Twoja umowa jest aktywna, umów się z Doradcą na odbiór samochodu.

Tradycyjnie – podpisz umowę w Salonie

Wypełnij wniosek

o finansowanie z Doradcą

w salonie. W ciągu jednej godziny otrzymasz decyzję finansową.

Poczekaj na kontakt Doradcy

w sprawie umowy oraz umów się na jej podpisanie.

W ciągu kilku dni otrzymasz przesyłkę z umową podpisaną przez Toyota Leasing.

Po kilku dniach otrzymasz informację, że Twoja umowa jest aktywna - umów się z Doradcą na odbiór samochodu.

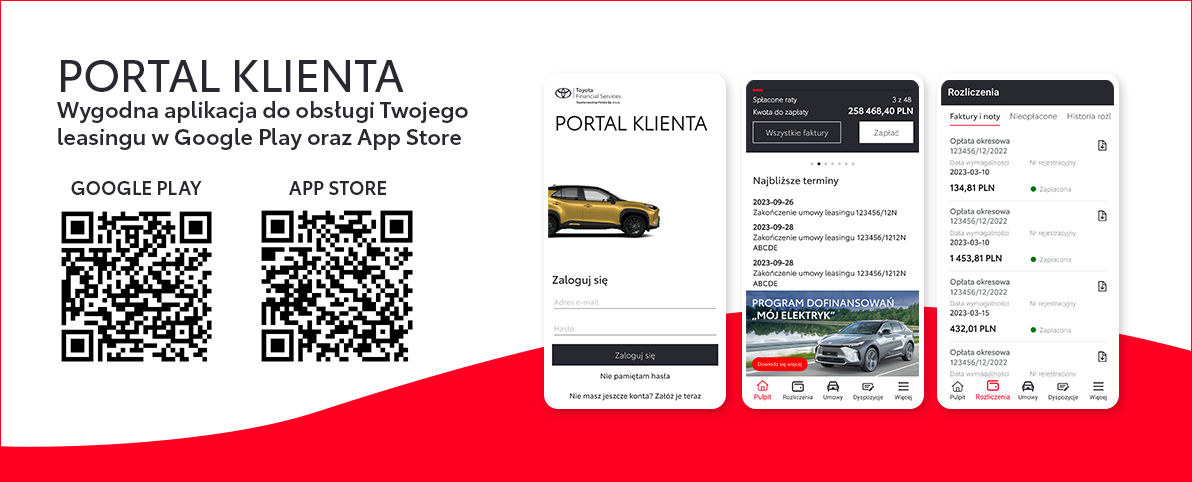

PORTAL KLIENTA TOYOTA LEASING

Chcemy, by Twoje życie stawało się prostsze, dlatego rozszerzamy możliwość samodzielnego zarządzania Twoją umową z Toyota Leasing w 100% online. W jednym miejscu znajdziesz dostęp do wielu funkcjonalności i oszczędzisz swój czas!.

Dowiedz się więcej

DYSPOZYCJE ONLINE

Zachęcamy do korzystania z serwisu Dyspozycje online, który umożliwia wysłanie zgłoszeń dotyczących umów leasingu i najmu online – bez wychodzenia z domu.

DYSPOZYCJE.TOYOTALEASING.PL

Leasing standardowy

Czy można sfinansować samochód innej marki?

Toyota Leasing oferuje swoje produkty wyłącznie za pośrednictwem sieci autoryzowanych Dilerów. W indywidualnych przypadkach można wystąpić z prośbą o możliwość finansowania pojazdów innej marki, niż Toyota/Lexus oraz takich, gdzie wystawcą faktury jest inny podmiot gospodarczy, niż dealer Toyota/Lexus, jednak wymaga to uprzedniej zgody Toyota Leasing.

Czy można skorzystać z leasingu nie prowadząc działalności gospodarczej?

Nasza oferta dotyczy przedsiębiorców. Jest skierowana do osób fizycznych prowadzących działalność gospodarczą oraz osób prawnych lub jednostek organizacyjnych niebędących osobą prawną. Dla osób , które nie prowadzą działalności, Toyota Leasing przygotowała ofertę w programie Toyota dla Ciebie.

Czy trzeba mieć zarejestrowaną działalność gospodarczą w Polsce?

Tak, działalność gospodarcza musi być zarejestrowana na terenie Polski.

Czy można sfinansować inny produkt niż samochód (np. motocykl)?

Nasza oferta leasingowa dotyczy wyłącznie samochodów.

W jakiej walucie można uzyskać leasing?

Leasing jest oferowany w walucie PLN.

Czy można w trakcie trwania umowy wymienić przedmiot leasingu?

Zmiana przedmiotu leasingu jest możliwa tylko w przypadku niespełnienia przez przedmiot leasingu określonych w umowie warunków, np. brak konkretnej funkcjonalności, czy ze względu na stan techniczny daleki od tego przedstawionego w umowie. W innych okolicznościach nie przewidujemy możliwości wymiany przedmiotu umowy.

Czy można ustawić dowolny termin płatności rat?

Raty należy opłacać zgodnie z harmonogramem dołączanym do umowy. Wyznaczona data płatności rat uzależniona jest od daty rejestracji pojazdu. Jeżeli wyznaczona data rejestracji przypada pomiędzy 1 a 15 dniem miesiąca, finansujący wystawia fakturę VAT na opłacenie raty w 20-stym dniu każdego miesiąca. Jeżeli wyznaczona data rejestracji przypada pomiędzy 16 a ostatnim dniem miesiąca, finansujący wystawia fakturę VAT na opłacenie raty w 10-tym dniu każdego kolejnego miesiąca.

Czy wymagana jest wpłata własna na etapie uruchomienia umowy leasingu?

Jest to wymóg indywidualny, uzależniony od charakteru wybranej oferty leasingu.

Czy można podnająć pojazd stanowiący przedmiot umowy leasingu?

Podnajęcie pojazdu jest możliwe po uprzednio wyrażonej zgodzie przez Toyota Leasing. Podnajęcie pojazdu musi odbywać się za wiedzą i zgodą Toyota Leasing. Z podnajęciem pojazdu mogą wiązać się dodatkowe koszty związane z koniecznością dodatkowego ubezpieczenia pojazdu.

Czy trzeba uzyskiwać zgodę na wprowadzenie zmian w pojeździe (np. oklejenie)?

Bez uprzedniej pisemnej zgody Toyota Leasing nie można zmieniać przeznaczenia przedmiotu leasingu oraz dokonywać w nim zmian.

Czy przeglądów i napraw przedmiotu leasingu trzeba dokonywać w Autoryzowanych Stacjach Dealerskich?

Tak, przeglądy i naprawy przedmiotu leasingu należy dokonywać wyłącznie w Autoryzowanych Stacjach Dealerskich (ASO). Jeśli przegląd gwarancyjny nie zostanie wykonany zgodnie z wymogami producenta, może to być podstawą do utraty gwarancji. Wówczas, w bazie danych ASO, pojazd ma niepełną lub nawet zupełnie pustą historię serwisową, a to może mieć znaczenie przy odsprzedaży samochodu. Brak przeglądów w ASO uniemożliwia wykonanie mniej poważnych napraw w ramach tzw. akcji serwisowych, które nie dotyczą bezpieczeństwa i nie wymagają listownego powiadamiania właściciela pojazdu. Rezygnacja z serwisowania w ASO to również rezygnacja z możliwości przedłużenia w tej sieci gwarancji serwisowej po okresie gwarancji producenta. Po okresie gwarancji wiele napraw wykonuje się w ramach tzw. dobrej woli producenta, który może pokryć część lub całość wydatków z tym związanych. Właściciel auta, które nie było serwisowane w ASO, nie będzie miał jednak takiego przywileju.

Ile trwa i jak wygląda procedura zawarcia umowy leasingu?

Po wypełnieniu wniosku o zawarcie umowy leasingu, w którym należy podać informacje dotyczące prowadzenia działalności, majątku oraz źródeł jego finansowania, Toyota Leasing rozpatruje wniosek, akceptując lub prosząc o uzupełnienie dokumentów. W następnym kroku, po uzyskaniu akceptacji, Toyota Leasing przygotowuje umowę leasingu. Wówczas można ją podpisać i dokonać opłat wstępnych. Toyota Leasing rejestruje pojazd i opłaca fakturę dostawcy czyli Stacji Dilerskiej. Po tym procesie samochód jest gotowy do odbioru. Cały proces trwa najczęściej od 1 do 5 dni roboczych.

W jaki sposób wygląda procedura uproszczona?

Procedura uproszczona nie wymaga od wnioskującego przedstawiania dokumentów potwierdzających stan finansowy firmy – czyli wnioskujący jest zobowiązany do przedłożenia dokumentów rejestrowych firmy i wypełnienia wniosku. Opłata wstępna od 0% do 10% i kwota finansowania do 200 000 zł; opłata wstępna od 10% do 20% kwota finansowania do 250 000 zł oraz opłata wstępna równa lub powyżej 20% kwota finansowania do 300 000 zł to granica, do której można ubiegać się o finansowanie w procedurze uproszczonej.

Czy jest możliwy leasing samochodów używanych?

W ramach Leasingu Standardowego leasing samochodów używanych jest możliwy tylko przy założeniu, że okres umowy leasingu i wiek pojazdu nie przekroczy łącznie 15 lat.

Czy jest możliwy leasing samochodu kupowanego od osoby prywatnej (faktura VAT-marża)?

Taki leasing jest możliwy. Aby przeprowadzić transakcję, właściciel (osoba fizyczna nieprowadząca działalności) musi jednak przekazać samochód ten do komisu Stacji Toyota, który wystawia fakturę (fakturę VAT-marża), dokument taki jest już wystarczający do zawarcia umowy leasingu. W przypadku faktury VAT-marża korzystny jest tylko leasing finansowy.

Czy jest możliwy leasing dla rozpoczynających działalność lub jak długo trzeba prowadzić działalność gospodarczą, żeby skorzystać z leasingu?

Przedsiębiorca, który rozpoczyna swoją działalność i nie ma żadnej historii finansowej może zawrzeć umowę leasingu.

Czy młody wiek leasingobiorcy może być przeszkodą w zawarciu umowy leasingu?

Wiek nie jest przeszkodą do zawarcia umowy leasingu, jeżeli wnioskujący jest osobą prowadzącą własną działalność. Warunkiem jest posiadanie pełnej zdolności do czynności prawnych.

Leasing operacyjny czy finansowy - który wybrać?

Dla większości przedsiębiorców korzystniejszy, pod względem podatkowym, jest leasing operacyjny. W przypadku tej formy finansowania, to firma leasingowa jest odpowiedzialna za dokonanie odpisów amortyzacyjnych. Wymiernymi korzyściami dla przedsiębiorcy są: możliwość wliczenia w koszty uzyskania przychodu całej opłaty wstępnej, wszystkich rat leasingowych (w części kapitałowej i odsetkowej), a także opłat związanych z bieżącą eksploatacją przedmiotu leasingu. Warunkiem jest zawarcie umowy zgodnej z wytycznymi przewidzianymi w prawie podatkowym: umowa leasingu musi być zawarta na czas określony i trwać minimalnie 40% czasu amortyzacji środka trwałego. W przypadku leasingu finansowego, przedmiot leasingu zostanie zaliczony do majątku korzystającego i umożliwia dokonywanie odpisów amortyzacyjnych. Kosztem uzyskania przychodu dla korzystającego są odpisy amortyzacyjne, część odsetkowa raty leasingowej oraz codzienne koszty użytkowania. Zaletą leasingu finansowego jest brak ograniczeń dotyczących minimalnej wartości końcowej oraz minimalnego okresu trwania umowy. Warunkiem jest, aby umowa została podpisana na czas określony, ustalony między stronami.

Informacja została przygotowana przy współpracy z Kancelarią MDDP Michalik Dłuska Dziedzic i Partnerzy Spółka Doradztwa Podatkowego Sp. z o.o.(MDDP), nie stanowi porady podatkowej i ma charakter wyłącznie informacyjny. Toyota Leasing Polska Sp. z o.o. ani MDDP nie ponoszą odpowiedzialności za ewentualne odmienne interpretacje przepisów przez organy podatkowe. Wszelkie niejasności prosimy wyjaśniać z Państwa doradcą podatkowym. Niniejsza informacja ma na celu wyłącznie przedstawienie aspektów podatkowych produktów oferowanych przez Toyota Leasing Polska Sp. z o.o. Dokonując publikacji oraz rozpowszechniania niniejszej informacji Toyota Leasing Polska Sp. z o.o. nie działa w roli podmiotu doradczego. Jednocześnie Toyota Leasing Polska Sp. z o.o. nie zna i nie bada sytuacji podatkowej podmiotów, do których skierowana jest niniejsza informacja oraz nie pozyskuje informacji na temat przyczyn, którymi kierują się podmioty decydujące się na zakup oferowanych przez Toyota Leasing Polska Sp. z o.o. produktów. Z tego względu niniejsza informacja nie stanowi schematu podatkowego w rozumieniu przepisów Rozdziału 11a Ordynacji podatkowej (t.j. Dz.U.2019.900), a jej publikacja i rozpowszechnianie przez Toyota Leasing Polska Sp. z o.o. nie stanowi udostępniania, przygotowania do wdrożenia lub dokonania pierwszej czynności związanej z wdrażaniem schematu podatkowego.

Opłata wstępna: lepiej wpłacać mniej czy więcej?

Wyższa wartość opłaty wstępnej wpływa na niższy koszt całkowity leasingu. Transakcje z wyższym udziałem własnym są łatwiej akceptowane przez analityków leasingowych. W skrócie: im więcej wpłacamy, tym wyższa jest nasza zdolność kredytowa.

Jakie są opłaty dodatkowe w leasingu?

Wszelkie opłaty, które nie są zawarte w harmonogramie, czyli wszelkie inne niż wpłata wstępna, raty miesięczne oraz wykup. Opłaty dodatkowe są przedstawione w Tabelach Opłat i Prowizji, dzięki czemu są łatwe do zidentyfikowania.

Kontrowersyjne opłaty w leasingu za wezwanie z policji - kto je ponosi?

Za tak zwane „udzielenie pisemnej informacji na wniosek organów ścigania i organów administracji o użytkowniku pojazdu, którym dokonano wykroczenia” finansujący pobiera od korzystającego opłatę w wysokości określonej w Tabeli Opłat i Prowizji. Dotyczy to przede wszystkim wszelkiego rodzaju wezwań z policji i straży miejskiej, które spowodowane są np.: nieprawidłowym parkowaniem lub zdjęciem z fotoradaru, a które to wezwania trafiają do Toyota Leasing jako właściciela pojazdu.

Kto rejestruje samochód w leasingu? Czy można wybrać miejsce rejestracji?

Finansujący dokonuje rejestracji w Urzędzie Komunikacji. Podobnie w przypadku potrzeby dokonania zmian w dowodzie rejestracyjnym leasingowanego samochodu, np. przy montażu gazu, czy w razie konieczności wyrobienia zagubionego lub skradzionego dowodu bądź tablicy rejestracyjnej. Wszystkich tych czynności dokonuje finansujący , za co korzystający ponosi stosowną opłatę. Finansujący umożliwia również wyrobienie tablic indywidualnych z treścią, którą wybierze korzystający.

Jak mogę złożyć wniosek leasingowy?

Wniosek o leasing można złożyć w każdej Autoryzowanej Stacji Dealerskiej na terenie Polski.

Co w przypadku upadłości firmy leasingowej?

Prawo o upadłości pozwala syndykowi wypowiedzieć umowę leasingu w przypadku ogłoszenia upadłości. Korzystający ma wtedy prawo wnieść roszczenia z tego tytułu do masy. W praktyce należy spodziewać się, że syndyk będzie dążył do dopełnienia założeń umowy leasingowej do końca, by zrealizować opcję wykupu. Rozwiązanie to jest w interesie wierzycieli i nie naraża upadłej firmy na jeszcze większe roszczenia.

Czy jest możliwy wykup przedmiotu leasingu na osobę trzecią?

Osoba trzecia nie może wykupić przedmiotu leasingu. Wykup przeznaczony jest tylko dla leasingobiorcy. Faktura wykupu również wystawiana jest na podmiot leasingujący auto.

Trwający leasing i likwidacja działalności - co zrobić?

Jeżeli korzystający zmuszony jest zawiesić, bądź zlikwidować swoją działalność, rozwiązać lub wyrejestrować spółkę i zaprzestać prowadzonej działalności gospodarczej, a jednocześnie korzysta z leasingu, wówczas może ubiegać się o skrócenie umowy leasingu, aby rozliczyć trwającą umowę. W tym celu zapraszamy do zakładki Kontakt.

Czy jest możliwy użytek prywatny leasingowanego samochodu w działalności gospodarczej?

Firmowe samochody osobowe mogą być wykorzystywane w celach prywatnych.

Leasing, a śmierć korzystającego? Możliwość kontynuacji lub zakończenia leasingu.

W przypadku śmierci osoby prowadzącej działalność, finansujący ma prawo wygasić umowę leasingu. Na takie rozwiązanie pozwala prawo i zapisy umowy leasingu. W sytuacji, w której zmarł przedsiębiorca, a jego spadkobiercy nie zamierzają kontynuować działalności lub nie prowadzą własnej, a chcieliby wykupić z leasingu przedmiot, np.: samochód osobowy, będą mogli to zrobić, ale tylko za cenę rynkową. Jako osoby trzecie nie mają oni prawa do wykupu w niższej cenie, co regulują przepisy podatkowe. Mogą jednak, jako spadkobiercy prowadzący własną działalność, wejść w prawa tej umowy.

Czy jest możliwe użytkowanie przedmiotu leasingu przez osobę trzecią?

Użytkowanie przedmiotu leasingu przez osobę trzecią wymaga wydania zgody przez finansującego. Zgoda taka wydawana jest w formie pisemnej. W celu uzyskania zgody prosimy o złożenie dyspozycji poprzez zakładkę Kontakt.

Z czym wiąże się montaż instalacji gazowej w leasingowanym samochodzie?

Montaż instalacji gazowej LPG w samochodzie będącym przedmiotem umowy leasingu, może odbyć się jedynie za wiedzą i zgodą finansującego. Do wniosku o wykonanie montażu należy dołączyć dane serwisu mającego montaż ten przeprowadzić oraz, ewentualnie, specyfikację techniczną instalacji. Dyspozycję prosimy złożyć poprzez zakładkę Kontakt.

Z czym się wiąże montaż haka holowniczego w leasingowanym samochodzie?

W przypadku samochodów będących przedmiotem leasingu, montaż haków holowniczych nie może odbyć się bez wiedzy finansującego. Należy wystąpić o zgodę na modyfikację tego typu. Po uzyskaniu zgody, należy dokonać instalacji, a następnie udać się do Stacji Kontroli Pojazdów w celu wykonania badania technicznego. Posiadając pokwitowanie z badania technicznego samochodu z zamontowanym hakiem, należy przesłać je, wraz z dowodem rejestracyjnym, do firmy leasingowej lub jej oddziału. Upoważniony pracownik finansującego leasing, w miejscu zarejestrowania pojazdu we właściwym Wydziale Komunikacji, uzyska w dowodzie rejestracyjnym adnotację o zamontowanym haku holowniczym. Dyspozycję prosimy złożyć poprzez zakładkę Kontakt.

Czy mogę podróżować samochodem w leasingu za granicę?

Zgoda na poruszanie się pojazdem leasingowanym, którą klient otrzymuje razem z umową obowiązuje w granicach jak i poza granicami RP.

W praktyce, służby policyjne, czy inne porządkowe w krajach europejskich, nie powinny stosować kar z powodu braku takiego upoważnienia. Wymagane jest jedynie doubezpieczenie pojazdu podczas podróży do Rosji oraz na Ukrainę, Białoruś, do Mołdawii i Czarnogóry. Po doubezpieczeniu pojazdu klient informuje o tym fakcie Leasingodawcę, który wystawia zgodę. Dyspozycję można złożyć na Portalu Klienta: https://portal.toyotaleasing.pl/

Zgłaszanie i likwidacja szkody w leasingu

O zdarzeniu trzeba, jak najszybciej, powiadomić firmę leasingową. W przypadku stwierdzenia szkody, korzystający powinien zgłosić ten fakt do zakładu ubezpieczeniowego oraz do finansującego. Formularz zgłoszenia szkody można pobrać ze strony internetowej. Finansujący wyraża zgodę na wypłatę odszkodowania przez ubezpieczyciela na konto warsztatu ASD dokonującego naprawy pojazdu. Finansujący może jednak odmówić takiej zgody, jeśli umowa leasingu jest zadłużona, np. w przypadku opóźnień w spłacie rat. Wówczas wydanie zgody może być uzależnione od zapłaty zaległości przez leasingobiorcę. W przypadku zadłużonej umowy, leasingodawca może też wskazać ubezpieczycielowi swoje własne konto w celu rozliczenia odszkodowania. Nie zwalnia to leasingobiorcy z obowiązku naprawy uszkodzonego przedmiotu leasingu.

Szkoda całkowita w leasingu

Szkoda całkowita powoduje wygaśnięcie umowy leasingu. Z tego tytułu finansującemu przysługują wszystkie pozostałe do zakończenia umowy raty pomniejszone o dyskonto (obliczane zgodnie z OWUL) oraz wartość wykupu. Kwota ta pomniejszona będzie o wypłacone odszkodowanie. Jeżeli odszkodowanie będzie większe, niż wysokość pozostałych opłat wówczas różnica wypłacana jest korzystającemu lub zaliczana na poczet nowej umowy leasingu. Jeśli odszkodowanie nie pokryje należnej kwoty, wówczas korzystający zobowiązany jest dopłacić różnicę. Jeśli odszkodowanie będzie większe, niż wysokość pozostałych opłat wówczas różnica wypłacana jest leasingobiorcy lub, ewentualnie, zaliczana na poczet nowej umowy leasingu. Umowa leasingu wygasa nie z chwilą powstania szkody, lecz z chwilą otrzymania przez finansującego decyzji od ubezpieczyciela o wypłacie odszkodowania i/lub postanowienia od odpowiednich organów (np. umorzenie).

Do tego momentu korzystający zobowiązany jest regulować raty zgodnie z harmonogramem opłat, które są dla niego kosztem uzyskania przychodu.

Czy w okresie od zgłoszenia szkody do jej rozliczenia trzeba płacić raty leasingu?

Szkoda komunikacyjna nie zwalnia korzystającego z obowiązku opłacania miesięcznych rat. Okres, w którym przedmiot leasingu jest naprawiany nie zwalnia leasingobiorcy z obowiązku terminowego regulowania rat i wszelkich opłat związanych z leasingiem.

Jakie dokumenty potrzebne są do rejestracji samochodu wykupionego z leasingu?

Dokumenty potrzebne do zarejestrowania pojazdu:

- Wykupowa faktura VAT

- Karta pojazdu

- Aktualny KRS Finansującego (wymagają tego niektóre Wydziały Komunikacji, zwłaszcza jeżeli dane na fakturze różnią się od danych w dowodzie rejestracyjnym, np.: jeżeli firma leasingowa zmieniła w międzyczasie siedzibę).

Do powyższych dokumentów należy dołączyć dowód rejestracyjny i tablice oraz wypełnić w Wydziale Komunikacji odpowiedni wniosek. Samochód musi posiadać aktualne badanie techniczne.

Cesja (przejęcie) umowy leasingu - jak dokonać?

Od 1 stycznia 2013 roku przepisy umożliwiają cesję umów leasingu.Pojawiły się zapisy wskazujące, że w przypadku zmiany strony umowy dokonanej w trakcie trwania podstawowego okresu leasingu, podatkowe rozliczanie takiej umowy odbywać się będzie tak, jakby się nic nie zmieniło. Należy podkreślić, że przy okazji zmiany stron umowy nie powinno dojść do zmiany innych jej postanowień (np.: skrócenie lub wydłużenie okresu, przeliczenie wartości rat leasingowych, itp.), w przeciwnym razie taka umowa zostanie potraktowana jako zupełnie nowa. Co za tym idzie musi być zawarta na okres minimum 40% czasu normatywnej amortyzacji przedmiotu leasingu oraz opiewać na jego wartość rynkową. Cesja umowy leasingu procesowana jest w Autoryzowanej Stacji Obsługi, gdzie podpisana została pierwotna umowa. Aktualny koszt wykonania znajduje się w Tabeli Opłat i Prowizji. Przepisanie kontraktu zachowuje ten sam okres oraz wysokość rat miesięcznych, a procesowanie odbywa się nie później niż na sześć miesięcy przed końcem.

Wydłużenie umowy leasingu. Kiedy możliwe i jakie są koszty?

Wydłużenie umowy leasingu może mieć miejsce po złożeniu przez Korzystającego odpowiedniego wniosku. Dyspozycję prosimy złożyć poprzez zakładkę Kontakt. Decyzja leży po stronie finansującego i jest rozpatrywana indywidualnie. Koszty procesu opisuje Tabela Opłat i Prowizji.

Skrócenie umowy leasingu. Kiedy jest możliwe i jakie są koszty?

Skrócenie umowy leasingu jest możliwe, zwracamy jednak uwagę, że aby korzystający mógł zachować prawo do umownego niskiego wykupu, umowa powinna trwać minimum 40% normatywnego okresu amortyzacji przedmiotu leasingu. Regulują to przepisy podatkowe. Koszty z tym związane określa Tabela Opłat i Prowizji.

W celu zgłoszenia zamiaru skrócenia umowy leasingu prosimy wypełnić dyspozycję w Portalu Klienta https://portal.toyotaleasing.pl .

Koszty z tym związane określa Tabela Opłat i Prowizji.

Czy mogę zrezygnować z leasingu i jakie są konsekwencje?

Nie można zwrócić przedmiotu leasingu i rozwiązać umowy. Korzystający powinien zawierać umowę leasingu z pełną wiedzą, że winna być zrealizowana w założonym w umowie terminie. W przypadku przedterminowego rozwiązania umowy, klient musi liczyć się z dodatkowymi kosztami. Koszty te są uzależnione od rodzaju umowy.

Kto dokonuje odpisów amortyzacyjnych związanych z leasingowanym przedmiotem?

Odpisów amortyzacyjnych dokonuje:

w przypadku leasingu operacyjnego – finansujący

w przypadku leasingu finansowanego – korzystający.

Co jest zabezpieczeniem umowy leasingu?

Standardowym zabezpieczeniem umowy jest sam przedmiot leasingu, którego właścicielem jest spółka leasingowa. W przypadkach indywidualnych może być to również weksel wystawiony przez korzystającego. Możliwe są też inne formy zabezpieczenia uzależnione od oceny zdolności kredytowej korzystającego oraz oceny przedmiotu leasingu.

Czy jest możliwy użytek prywatny leasingowanego samochodu w działalności gospodarczej?

Tak, jest możliwe w tzw. w użytkowaniu mieszanym - czyli dla celów prywatnych i działalności gospodarczej:

1. Samochód poniżej 3,5 t - możliwość odliczenia 50% VAT od wszystkich wydatków oprócz paliwa (w tym rat od rat leasingowych bez jakiegokolwiek ograniczenia). Odliczenie od paliwa obowiązuje od 01.07.2015r.

2. 01.04.2014r. w użytkowaniu tylko dla celów działalności gospodarczej: przysługuje pełne odliczenie podatku VAT

Uwaga: musi być prowadzona ewidencja. Jej brak wiąże się z wysokimi karami w przypadku udowodnienia nieprawidłowości.

W jaki sposób mogę dokonać wykupu przedmiotu leasingu?

W celu wykupienia leasingowanego pojazdu:

1. Nie później niż 1 miesiąc przed wygaśnięciem umowy leasingu należy przesłać wniosek o wykup przedmiotu leasingu (przedterminowy lub terminowy):

- poprzez Portal Klienta Toyota Leasing

- pocztą na adres korespondencyjny:

Toyota Leasing Polska Sp. z o.o.,

ul. Postępu 18b,

02-676 Warszawa

2. Spłacić wszelkie ewentualne zaległe zobowiązania wynikające z umowy leasingu.

3. Dokonać spłaty ostatniej raty leasingowej

Wystawienie faktury sprzedaży nastąpi niezwłocznie po spełnieniu wszystkich wymienionych powyżej warunków. Komplet dokumentów dotyczących sprzedaży przedmiotu (faktura VAT, karta pojazdu) zostanie przesłane do Państwa listem poleconym.

Czy mogę zawiesić spłatę rat leasingu?

W Toyota Leasing nie przewidujemy możliwości zawieszenia spłaty rat leasingowych.

Jednocześnie informuję, iż istnieje możliwość dokonania cesji umowy leasingu.

Czy mogę wykupić przedmiot leasingu przed terminem?

Wcześniejsza spłata i wykup przedmiotu umowy leasingu są możliwe, lecz by korzystający mógł zachować prawo do umownego niskiego wykupu, umowa powinna trwać minimum 2 lata. W celu zgłoszenia chęci przedterminowego zakończenia umowy, należy wypełnić dyspozycję online.

Koszty związane z wcześniejszym zakończeniem umowy wyliczane są indywidualnie, w zależności od tego, jaką umowę zawarł klient.

Gdzie mogę znaleźć numer klienta / ID?

Numer ID użytkownika dostępny jest na fakturach i jako ostatnie pięć cyfr rachunku, na który wpłacane są należności z tytułu rat leasingowych.

Czy można zmienić harmonogram spłat rat leasingowych?

Klient ma możliwość zmiany harmonogramu spłat poprzez złożenie dyspozycji online.

Decyzja leży po stronie finansującego i jest rozpatrywana indywidualnie. Koszty z tym związane określa Tabela Opłat i Prowizji.

Czy można zmienić wysokość raty leasingowej?

Klient ma możliwość zmiany wysokości raty leasingu poprzez wydłużenie bądź skrócenie umowy Leasingu, w procesie rekalkulacji. Decyzja leży po stronie finansującego i jest rozpatrywana indywidualnie. Koszty z tym związane określa Tabela Opłat i Prowizji. Samo skrócenie umowy leasingu jest możliwe, zwracamy jednak uwagę, że aby korzystający mógł zachować prawo do umownego niskiego wykupu, umowa powinna trwać minimum 40% normatywnego okresu amortyzacji przedmiotu leasingu. Regulują to przepisy podatkowe.

Czy jest możliwość wypożyczenia karty pojazdu?

W razie potrzeby to finansujący dokonuje zmian w dowodzie rejestracyjnym leasingowanego samochodu, np. przy montażu haka, czy w razie konieczności wyrobienia zagubionego lub skradzionego dowodu bądź tablicy rejestracyjnej.

Karta Pojazdu nie jest już wymaganym dokumentem do dokonywania ww. dyspozycji.

Czy można rozłożyć na raty polisę ubezpieczeniową?

W zależności od rodzaju umowy leasingowej istnieje możliwość rozłożenia płatności za polisę na raty. W przypadku wątpliwości jaka procedura obowiązuje dla danego kontraktu możesz skontaktować się z nami pod numerem 801 900 700.

Czy mogę otrzymywać faktury pocztą?

Klient ma możliwość wyboru faktur w formie papierowej, które dostarczane są pocztowo. By zrezygnować z faktury elektronicznej należy przesłać do Toyota Leasing poniższy dokument: Odwołanie zgody na wystawianie faktury elektronicznej.

Czym jest Portal Klienta Toyota Leasing?

Portal Toyota Leasing to miejsce dedykowane do samodzielnego zarządzania umową z Toyota Leasing. W systemie można m.in. odnaleźć faktury wystawiane przez Toyota Leasing, złożyć automatyczne dyspozycje, pobrać duplikaty bądź korekty faktur, czy zapoznać się ze szczegółami umowy.

Załaduj więcej +

W czym możemy Ci pomóc?

Skontaktuj się z nami poprzez formularz kontaktowy.

Toyota Leasing może poprosić o przedstawienie dodatkowych dokumentów lub ustanowienia dodatkowego zabezpieczenia.

Rata miesięczna netto Leasingu SMARTPLAN wykonana przy następujących założeniach: okres umowy 36 miesięcy, wpłata własna 10% ceny zakupu pojazdu. Łączny limit przebiegu do 60 000 km w trakcie trwania umowy (dla modeli AYGO i Yaris do 45 000 km). Rata nie obejmuje kosztów rejestracji pojazdu. Szczegóły Leasingu SMARTPLAN i ostateczne warunki finansowania są dostępne u Dilerów Toyoty. Kalkulacja z dnia 2020-10-20. Wysokość raty miesięcznej w Leasingu SMARTPLAN jest średnio o 60% niższa niż wysokość raty miesięcznej w Standard Leasingu oferowanym przez Toyota Leasing na okres 3–4 lat. Przyznanie leasingu jest uzależnione od pozytywnej oceny zdolności kredytowej potencjalnego leasingobiorcy przez Toyota Leasing. W związku z korzystaniem z Leasingu SMARTPLAN są pobierane opłaty przewidziane w Tabeli Opłat i Prowizji Toyota Leasing. Leasing niższych rat to produkt Leasing SMARTPLAN. Wybierając Leasing niższych rat zawierasz umowę Leasingu SMARTPLAN.

KOMUNIKAT BEZPIECZEŃSTWA

Szanowni Państwo,

W przedświątecznym zabieganiu łatwo stracić czujność – pamiętajmy, że oszuści właśnie wtedy są najbardziej aktywni.

Składając Państwu serdeczne życzenia spokojnych i radosnych Świąt, ostrzegamy jednocześnie przed osobami namawiającymi Klientów na fałszywe, bardzo korzystne inwestycje oraz wykonanie tzw. przelewu ze względów bezpieczeństwa.

Do kradzieży środków przestępcy wykorzystują metody szybkich płatności, takie jak przelew Sorbnet czy zakup wirtualnej waluty za pomocą karty płatniczej.

W tej sytuacji odbiorcami przelewów są osoby fizyczne, a nie firmy inwestycyjne. Płatności kartą są natomiast realizowane na zagranicznych stronach internetowych.

Przestępcy, do wyłudzania środków zgromadzonych na rachunkach Klientów banków, w takich sytuacjach bardzo często wykorzystują aplikacje zdalnego pulpitu.

Osoba podająca się za pracownika firmy inwestycyjnej, pracownika departamentu bezpieczeństwa banku lub za policjanta może mówić ze wschodnim akcentem.

Pamiętaj, gdy jesteś zalogowany do bankowości internetowej, nigdy nie oddawaj kontroli nad swoim telefonem lub komputerem osobom trzecim.

Pamiętaj również że bank nigdy nie prosi o przelanie Twoich środków do innego banku w celu zabezpieczenia ich przed kradzieżą.

Z poważaniem,

Zespół Toyota Bank

Przejdź do logowania